首先从中国整体出口大盘来看,今年前4个月,我国货物贸易进出口总值16.23万亿元,同比增长14.9%,累计增速与一季度基本持平。其中出口9.33万亿元,同比增长11.3%,高技术及高附加值机电产品强势领跑,同比增长17.6%,占我国整体出口的63.5%。对东盟、欧盟进出口同比分别增长15.7%、13.2%,对共建“一带一路”国家进出口增长13.5%,在相当程度上对冲了对美外贸下滑带来的压力。

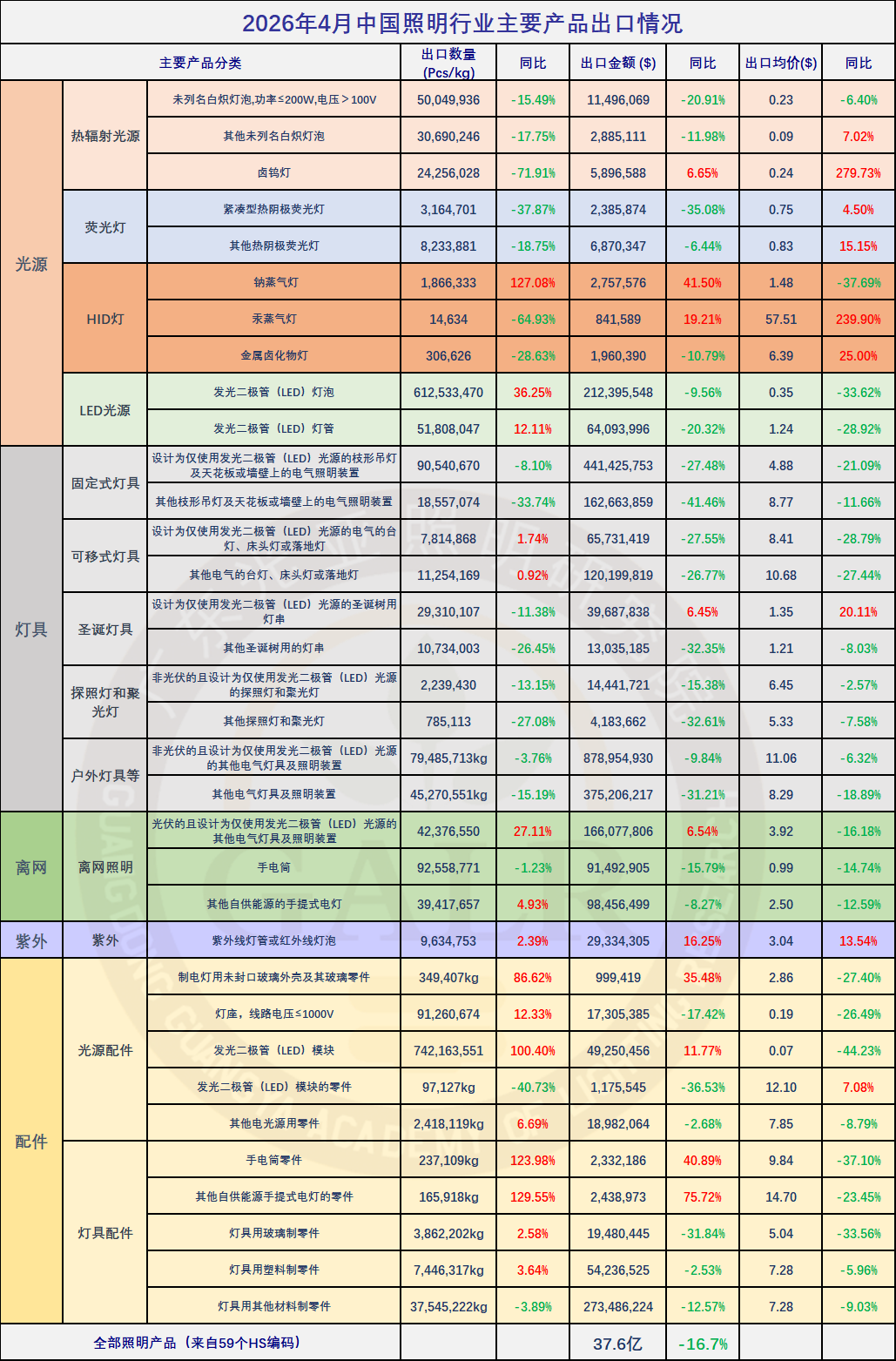

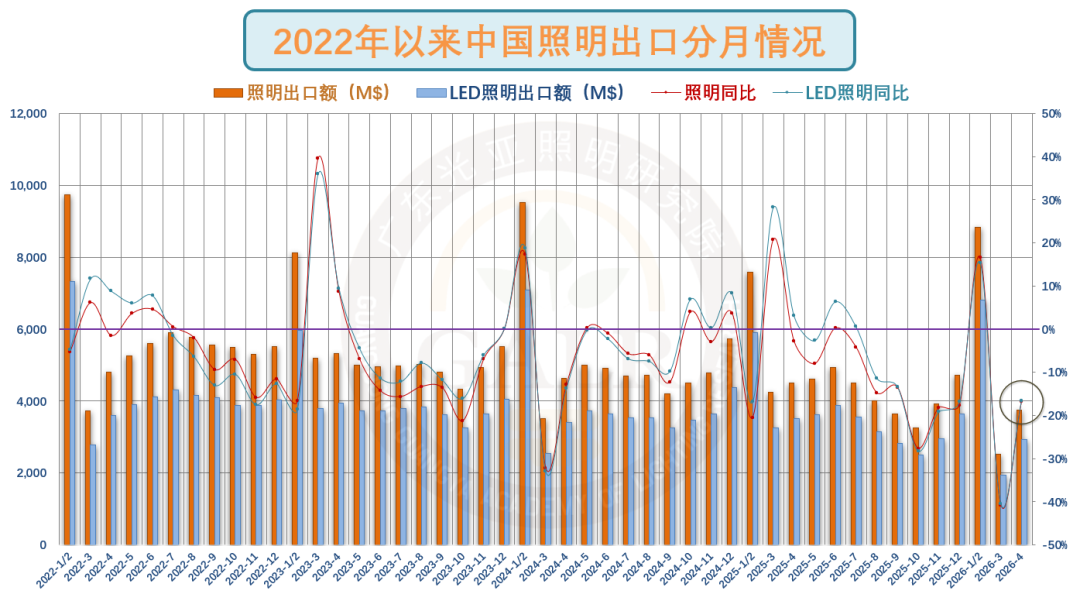

但照明行业未能同步受益于这轮外贸修复。2026年4月,中国照明产品出口额37.6亿美元,同比大幅下降16.7%,比上月降幅大幅收窄24个百分点,但仍处于两位数收缩区间。

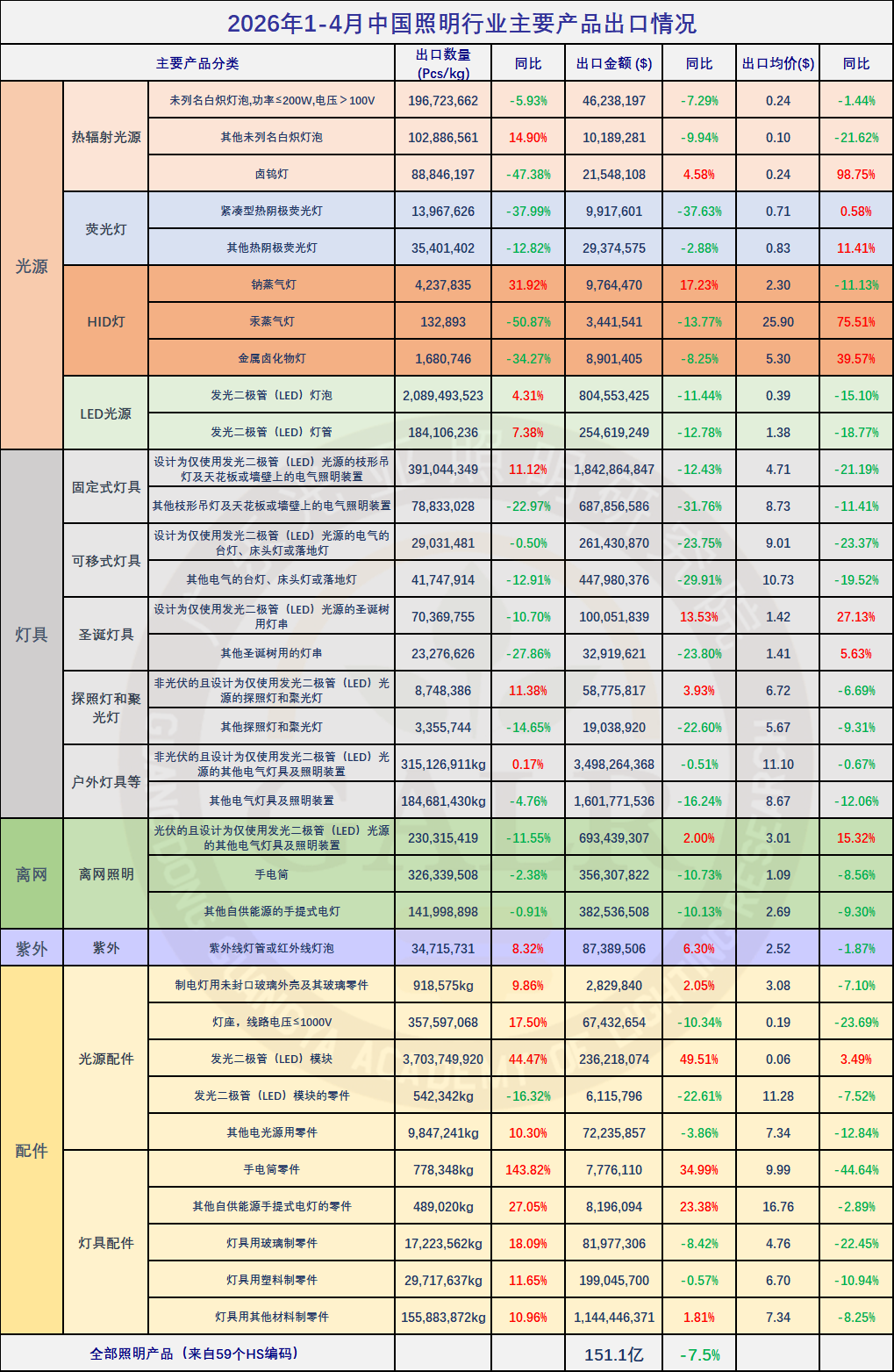

主要为终端需求延续低迷、价格通缩未见改善、中东战事继续发酵、对美出口仍属拖累、产业周期低位调整等因素结合所致。2026年1-4月,中国照明产品累计出口额为151.1亿美元,同比下降7.5%,与去年同期降幅相近,但比一季度降幅扩大3.5个百分点。另外,作为行业主体的LED板块,也并未展现出明显强于行业整体的恢复能力,1-4月LED照明产品出口额116.7亿美元,同比下滑7.8%,占到整个照明出口额的77.2%,较上年同期略降0.3个百分点。分月来看,2026年出口走势呈现出“前高后低”特征。2026年开年的1-2月取得难得的开门红,特别是2月表现突出,原因和低对比基数,春节错位和抢出口相关,3月增速则显著回调。根据笔者经验,春节前夕出口企业倾向于集中发货,节后复工复产则需一定时间,因而春节的时点越晚,2月出口规模越易被抬高,同时反向大幅压低3月出口同比增速。进入4月,美国对等关税落地一周年,终端回归真实需求状态,而现实依旧是“量升价跌”的典型通缩格局,导致出口金额数据持续承压。

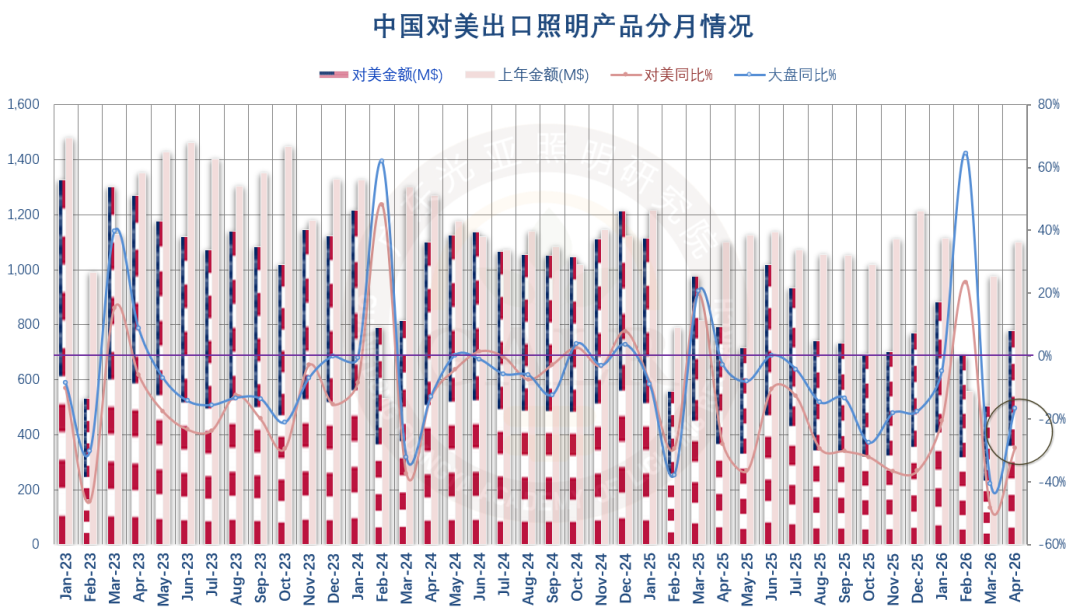

美国市场仍是当前最大的拖累来源。4月中国照明产品对美出口额仅为7.8亿美元,虽较3月大有改善,但同比仍大幅下滑29.2%。从出口占比来看,4月对美出口额占整体出口比重为20.7%。这种变化并非短期波动,而是贸易壁垒、供应链重构及客户分散化共同作用下的长期趋势。

2026年1-4月,中国照明产品对美累计出口额为28.5亿美元,同比大幅下挫23.8%,占整体出口比重进一步降至18.9%,较去年同期下降4个百分点。去年4月美国启动面向全球的“对等关税”后,严重扰乱2025年二季度全球贸易节奏。因此,今年二季度将逐步进入低基数阶段,叠加近期中美高层会晤释放出的阶段性缓和信号,预计未来两个月对美出口降幅有望继续收窄,但对整个出口大盘的正向贡献是杯水车薪。

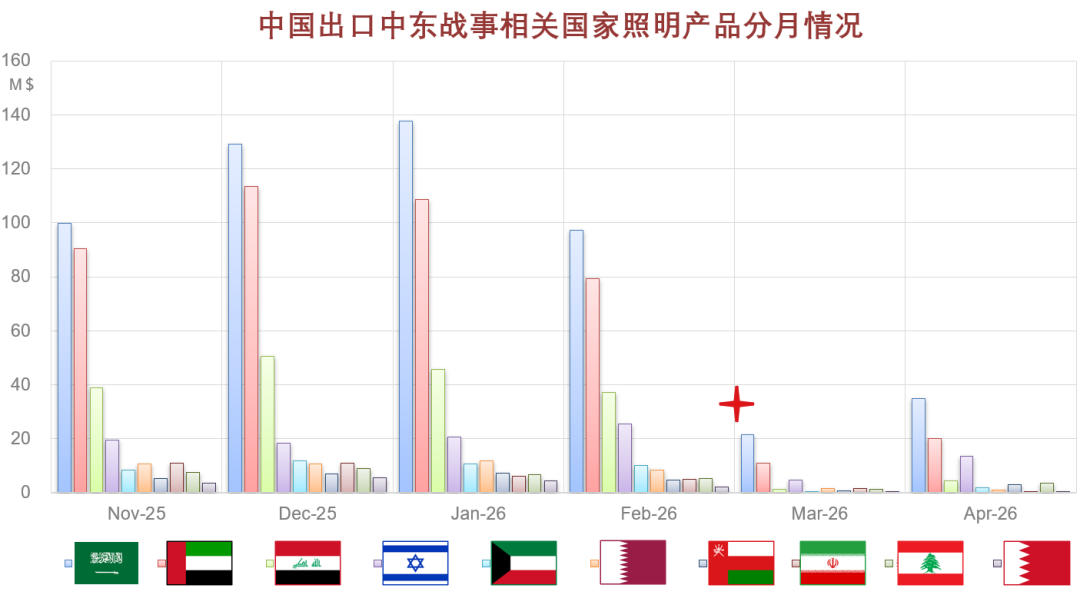

除美国之外,中东局势也正在成为新的外部扰动源头。4月,中国照明产品对中东战事相关的波斯湾八国及以色列和黎巴嫩的出口状况较上月略有好转,但短期内无法回归正常。国际关键航道受阻,物流成本和运输周期大幅攀升,同时推高能源与原材料价格,这不仅直接侵蚀照明出口制造利润,也进一步削弱采购信心和抑制消费需求,导致订单延迟及碎片化以及客户库存策略趋向保守。北美之外,西亚市场也成为大盘下行的拖累项。当前中国照明行业面对的,已不单是需求下滑,而是全球贸易条件、地缘政治、价格体系与产业周期同时进入逆风区间。照明行业持续弱于外贸大盘,体现我们行业进入更深层次的结构性调整阶段。笔者已在多个业界场合强调,形势比人强,目前提升自身存活能力,要比希望大盘回暖来得更有意义。“扛过周期的低谷,熬过亏损的同行”,你会像SK海力士一样扬眉吐气。

个人首页

个人首页 账号安全

账号安全 神灯奖评审平台

神灯奖评审平台

登录 才能发表评论!